时间: 2024-01-23 23:00:54 | 作者: 火狐体育安全吗

2022年5月10日大立科技(002214)发布了重要的公告称:于2022年5月7日调研我司。

2022年5月10日大立科技(002214)发布了重要的公告称:于2022年5月7日调研我司。

问:1.请问贵公司在12元以上增持股票,可是在股票跌至8.87元时,公司反而没有增持.这说明贵公司对本公司的股票不看好.

答:按照相关规定,在敏感期期内,上市公司不得回购股份,待该窗口期结束,公司将继续推进回购事宜,谢谢!

问:领导您好,请简单分析目前公司所属计算机,通信和其他电子设备制造业行业前景.

答:公司专门干红外热成像技术、光电系统技术的开发和生产,红外未来市场发展的潜力还是相当好,特别是核心探测器技术突破后,应用的范围更加的宽广;光电系统类产品也是一个十分重要的装备,未来市场发展的潜力也相当乐观。

答:公司在2021年实现了国内唯一双技术路线(非晶硅与氧化钒)非制冷焦平面红外探测器的量产,17μm像元和12μm像元等四款氧化钒路线年下半年正式对外销售,并已大批量应用在公司户外狩猎系列热像仪产品上投放市场;公司非常关注的光电吊舱开发及产业化项目也有新进展,现已如期完成样机研制,正在开展挂飞等相关科目试验,对样机进行充分验证。机载光电吊舱是光电领域的尖端装备,目前只有少数发达国家具有研制能力,该产品将有效提升公司业务的发展空间;公司2021年已启动定增项目中的“研发及实验中心建设项目”设立北京研发及实验中心,现已完成办公场地购置,实施完成后可迅速跻身国内光电系统行业研制单位前列,实现在光电技术专业领域创新跨越式发展;后续北京研发中心将与杭州、上海两地研发中心实现协同,充分的利用各地优势整合资源,加速技术升级。

答:你好,2021年公司经营性现金流净额较上年度减少主要系本报告期公司销售商品收回的现金较上年同期减少。谢谢。

问:财总您好,请问公司2021年营业收入下降26.12%,净利润下降56.16%,可否说明主要原因?

答:你好,2021年公司防疫类产品收入较上年同期大幅度减少,同期受到疫情反弹特别是对局部重点地区生产生活造成较大影响,导致民品业务收入没有到达预期。同时,受到原材料价格大大上涨,在某些特定的程度上影响了公司的利润。谢谢。

问:公司作为国内总实力最强的红外产品供应商之一,请问公司的核心竞争力是什么?

答:(1)核心芯片优势。公司是国内唯一实现核心芯片“非晶硅”和“氧化钒”双技术路线)技术积累优势。公司现已拥有丰富的技术积累,已完成从产品销售到行业解决方案供应商的角色转变,实现产品+服务多种盈利模式。公司还持续加大科研投入,新项目和科研任务的储备也为公司的可持续发展提供了有力保障。(3)品牌美誉度优势。公司产品在国防、电力、石化、安防等行业内均具有较高知名度和信誉度,得到了市场的高度认可,具备较强的市场竞争力及品牌美誉度。

问:非晶硅产品相比氧化钒有什么优劣势?进军氧化钒路线的主要动力是什么?公司氧化钒路线想比睿创微纳和高德红外起步较晚,当前的技术水平如何,产品的竞争力如何?

答:公司在多年研制非晶硅技术路线非制冷红外探测器技术的基础上,通过设计优化、工艺创新,自主研制成功17μm像元和12μm像元2个型谱平台的四款氧化钒探测器并实现量产。17μm像元系列产品,在50Hz工作帧频下,噪声等效温差(NETD)优于30mK;12μm像元系列产品,在50Hz工作帧频下,噪声等效温差(NETD)优于40mK,均达到市场主流技术水平,具有较强的竞争力。公司在非晶硅技术路线的积累基础上研制成功氧化钒技术路线产品,实现了在产品定位上的高-低搭配:非晶硅技术路线定位高分辨率、高刷新率、高可靠性的应用,适用于航空航天、态势感知、工业测温等高性能应用场景;氧化钒技术路线定位高灵敏度、低功耗、低成本的应用,适用于单兵装备、户外狩猎、安防监控等低成本应用场景。并行发展非晶硅和氧化钒技术路线巩固了公司在非制冷红外探测器领域的领头羊,双技术路线优势互补将更好服务于红外整机及光电系统业务发展。

问:公司近期发布的3072×2048分辨率600万像素级红外探测器,市场评价如何?带给公司的影响有什么?

答:您好,公司研发的12μm像元、3072×2048规格600万像素非制冷红外焦平面探测器,产品保持了非晶硅技术路线大面阵、高均匀性和高稳定的特点。更大面阵的非晶硅红外探测器可提供更高速、更细腻红外图像,满足高动态、大视场的应用需求,适用于航空航天、空间遥感、态势感知等高端应用场景。感谢您的关注,谢谢!

问:请公司领导分析一下今年的红外民品市场相比2021年会是一个什么走势?会不会有明显的增长?

答:经过2020、2021两年疫情反复,公司民品业务在这两年都基本维持较低的营收规模。公司民品业务主要涵盖红外工业测温和巡检机器人两大业务板块,都与电力、轨道交通等基建投资息息相关。虽疫情稳定,“十四五”新基建不断推进和国家近期提出的“适度超前开展基建投资”等政策的落地,民品市场有望迎来复苏。公司不断加大研发投入,苦练内功不断推出新产品,使用户得到满足的需要;从近期公司参加的招标等市场活动和结果来看,也表明市场正在恢复。

答:机载光电吊舱是光电领域的尖端装备,目前只有少数发达国家具有研制能力,该产品将使公司在机载装备领域由目前的核心部件供应商升级为分系统供应商,有效提升公司军品业务的发展空间。

问:公司海外市场的推进情况如何?营收占比达到了多少?产品的主要应用领域?

答:您好,近年来红外热成像技术在国内外各行业的应用处于快速提升阶段,公司一直在积极地推进市场的拓展。2021年公司境外收入占比为5.78%。产品主要使用在于个人消费类领域。谢谢!

答:受疫情影响,报告期公司的各项成本均有所增加。公司正积极地推进与上、下游企业一同减少相关成本,提升整体竞争优势。谢谢!

问:红外领域的海外市场空间广阔,同行有采取降价的方式打入海外市场,并占据较大市场占有率,公司是不是会将海外市场作为重点进行布局,未来有没什么相关市场策略?

答:海外市场是一直是公司努力的方向,正在积极进行市场布局,也有明确的目的性地研发了多款的产品,相信一定会收到成效的。

答:公司红外热成像体温快速筛查设备,可在人群密集区域对高热体症作出快速甄别,能轻松实现远距离、大面积、无停留的检测,通过精确快速非接触式筛查,实现自动报警、图像抓拍及数据存储分析等功能,响应速度快、测温精确度高,可大范围的应用于机场、码头、车站、口岸、医院、学校、写字楼等公共场所。

答:虽疫情稳定,“十四五”新基建不断推进和国家近期提出的“适度超前开展基建投资”等政策的落地,民品市场有望迎来复苏。从近期公司参加的招标等市场活动和结果来看,也表明市场正在恢复。

问:公司晶圆级封装产品的成品率如何?晶圆级封装带来探测器和热像仪成本下降多少?

答:公司晶圆级封装探测器已取得重要进展,产品合格率持续提升,封装成本不断降低;公司持续推进晶圆级封装产品产业化,推出了千元级红外热像解决方案,实现市场拓展,努力推进红外产品进入家庭应用。

问:80%,较上年同期增长42.54%,请问目前研发投入与实际研发成果有哪些突出表现?

答:您好,2021年公司对光电吊舱开发项目持续投入,已经如期完成样机研制,正在开展挂飞等相关科目试验,对样机进行充分验证。预计将使公司在机载装备领域由目前的核心部件供应商升级为分系统供应商,有效提升公司装备业务的发展空间。谢谢!

答:公司产品已涵盖光电制导、火控瞄准、光电对抗和夜视侦察等多领域,并成功拓展了光电惯导领域;但是今年的交付有一定的影响,正在积极地努力中。

问:董事长您好,请问新兴建设领域的市场潜力如何?公司是不是考率拓宽产品赛道?

答:公司将积极做出响应国家“新基建”建设,以市场需求和行业趋势为导向,继续深挖红外产品在特高压、轨道交通、大健康等新兴建设领域的应用和市场潜力。在巡检机器人应用领域方面,公司将继续推进产品在电力、轨道交通及IDC数据机房等行业领域的应用普及,在机器人的巡检方式、数据读取、5G通讯等多方面创新应用,推进无人化应用。

问:公司防务类产品是不是用到非自产探测器?比例是多少?会不会对公司产品交付造成影响?

答:公司产品中的制冷型红外焦平面探测器为非自产,该器件已有多家国内科研院所及厂家实现批产,风险可控。

问:英菲感知发布了猎鹰芯片,成本,功耗,体积一下子就下降,公司是不是有ASIC的研制规划,进展如何?

答:公司前期已在相关课题的支持下开展红外图像处理ASIC芯片的研制,项目进展顺利现已取得突破,后期有望在低成本应用领域取代传统模组方案。

问:董秘好,请问公司定增项目中的“研发及实验中心建设项目”目前进展如何?

答:公司已启动定增项目中的“研发及实验中心建设项目”设立北京研发及实验中心,已完成办公场地购置。

问:公司在电力和城轨机器人巡检领域的主要竞争对手有哪些?公司在该领域的竞争实力如何?

答:公司在电力巡检机器人领域,上市企业的亿嘉和、申昊都是我们的同行。我们从始至终是电力安全监测领域,产品的有性能综合完整先进等优势,且拥有完整的知识产权,核心部件完全自制,都是公司的竞争力。

问:公司与北方夜视科技研究院集团有限公司签署了《战略合作协议》,整合组建合资公司,请问开辟了哪些新的营销渠道?

答:合资公司专注于非制冷红外探测器及机芯研发生产,生产全型谱系列的非制冷红外探测器,全面满足市场需求。推动非制冷红外探测器产业独立自主发展,努力实现核心器件的自主可控。相关合作事项稳步推进,目前进展顺利。

问:金属封装成本比较高,公司是不是还在大规模生产该类型探测器,这种封装方式占比多少?

问:领导您好,请问公司在智能驾驶领域都做了哪些突出工作?目前前已合作的知名汽车厂商有哪些?

答:在智能驾驶领域,公司利用在车载夜视领域的多年积累,为智能驾驶技术提供低成本视觉感知方案,为“端到端”的智能驾驶规模化应用提供可能。

问:目前公司产品毛利率如何?是否且易受原材料涨价影响,公司如何保证收益稳定?

答:您好,2021年公司毛利率为53.59%,受原材料涨价等因素影响,报告期公司毛利率较上年同期会降低,公司正积极地推进与上、下游企业一同减少相关成本,提升整体竞争优势。谢谢!

问:2021年至今晶圆厂生产压力巨大,公司CMOS读出电路是不是真的存在产能压力,该部分成本较往期变化如何?

答:受到疫情多点散发,波及范围逐步扩大及杭州本地疫情等坏因影响,对公司供应链造成某些特定的程度短期影响,公司正积极应对全力保障订单交付。

问:请问公司与中科院长春光机所的合作目前进入哪一阶段?科研成果是否落地?

答:2021年10月,公司与中国科学院长春光学精密机械与物理研究所签订了《合作框架协议》,积极开展光电装备项目研发合作。合资公司在2021年12月底完成了工商设立登记,取得了营业执照,与中科院长春光机所的合作进入到实质性操作阶段,目前进展顺利。

大立科技2022一季报显示,公司主要经营收入1.41亿元,同比下降51.91%;归母净利润806.99万元,同比下降92.04%;扣非净利润524.96万元,同比下降94.66%;负债率11.18%,投资收益49.56万元,财务费用-242.49万元,毛利率58.08%。

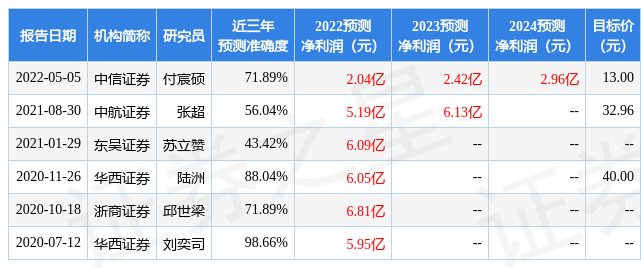

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为13.0。

融资融券多个方面数据显示该股近3个月融资净流出2.8亿,融资余额减少;融券净流出771.41万,融券余额减少。证券之星估值分析工具显示,大立科技(002214)好公司评级为3星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示大立科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。